- Účet za hypoteční krizi ještě zdaleka není kompletní

- Island stojí před bankrotem

- Věštění z burzovních křivek prý funguje i v době krize

- Americký masakr: Dow Jones padl o 778 bodů, nejvíce v historii

- Jatka dorazila do Evropy, čtyři banky zachraňuje stát

- Odhady analytiků jsou nyní bezcenné, trhu vládnou emoce

- Na dno si akciové trhy sáhnou možná až za rok

- Lehman Brothers: investoři za hodinu zchudli o 300 miliard dolarů

- Krize nutí americkou vládu pokřivovat trh

- Kvůli ABS může dostat finanční smyk nejen banka

- Krize je pryč? To sotva

- Z devítipokojového domu do osobního bankrotu

Z devítipokojového domu do osobního bankrotu

Kvůli nemovitostní krizi přišlo loni v USA o dům či byt přes dva miliony domácností. Neměly dost peněz na splácení hypoték. Jedním z nich byl i John D. z texaského Austinu, kterého nákup drahého domu spolu s neúspěchem v podnikání poslal do osobního bankrotu.

V březnu roku 2002 koupil John D. dům v nově rostoucí sídelní zóně v severním Austinu, v hlavním městě Texasu. Bylo to už potřetí, co prodal stávající dům, či přesněji řečeno podíl, který v něm vlastnil.

Co je subprime hypotéka

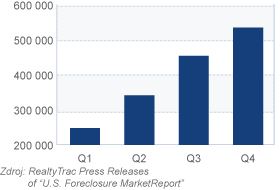

Jde o dražší hypotéku poskytovanou těm, kdo chtějí vlastnit dům, ale kvůli nedostatečné finanční bonitě nemohou dostat klasickou hypotéku. Majitelé těchto úvěrů doufali, že s růstem ceny jejich nemovitosti dosáhnou na standardní hypotéku s lepším úrokem a po skončení krátké doby fixace, která je u subprime hypotéky téměř pravidlem, drahou hypotéku splatí. Ceny nemovitostí ovšem klesly, splacený podíl nemovitosti tak na konci úrokové fixace byl téměř nulový a nově nabídnuté úrokové sazby nahrazující krátký fix vzrostly. Rodinám tak hypotéky neúnosně zdražily. Počet domácností, kterým propadl dům bance, loni vzrostl oproti roku 2006 o 75 procent. Postihl přes 2,2 milionu rodin, tedy více než jedno procento amerických domácností.

John, který má vlastní softwarovou firmu, v té době vydělával 208 tisíc dolarů ročně (průměrná roční mzda v roce 2002 v Austinu činila 39 540 dolarů), a lehce tak získal úvěr na nový dům o velikosti přes 325 metrů čtverečních. Ten ho přišel na 330 tisíc dolarů. Deset procent složil při podpisu smlouvy, 80 procent financoval hypotékou získanou přes developera nemovitosti s fixním 5% úrokem na třicet let. Jako zástava posloužil nakupovaný dům. Protože více jak 80 procent nemovitosti touto výhodnou hypotékou financovat nemohl, musel ještě získat úvěr na zbylých 10 procent ceny. Na doporučení realitního makléře požádal o druhou „hypotéku“, šlo o nezajištěný třicetiletý úvěr s fixní sazbou 7 procent. Celkově John platil na splátky těchto dvou hypoték a daně z nemovitosti (ta činila 9 000 dolarů ročně) každý měsíc 2 600 dolarů. Dvě třetiny domu užíval John s manželkou a dítětem jako rodinné bydlení, třetina sloužila jeho firmě.

Až do jara loňského roku hodnota jeho domu rostla. I přes citelný pokles cen na americkém nemovitostním trhu se Austin stále „držel“ a v mnoha částech města stále drží. Ještě v květnu 2007 například deník Wall Street Journal zařadil Austin mezi osm měst, v nichž jde vývoj cen nemovitostí proti proudu, a místo aby klesaly, rostou. Tento pokračující nemovitostní boom šel v Austinu ruku v ruce s pokračujícím rozvojem města.

Jako high-tech centrum Texasu si město zažilo černé chvilky při prasknutí tzv. internetové akciové bubliny na přelomu století. High-tech průmysl se však z krize rychle otřepal. Ekonomika města proto nyní může stavět na úspěších tohoto odvětví a přílivu vzdělané populace. Město je mimo jiné domovem páté největší univerzity USA, University of Texas s více než 50 000 studenty. Počet lidí v Austinu neustále roste a podle plánovacího úřadu města se má do dvaceti let velikost populace zdvojnásobit a překročit 1,5 milionu. Tento příliv lidí samozřejmě napomáhá nemovitostnímu trhu.

Johnovi se na jaře loňského roku stalo osudným nečekané ukončení smlouvy ze strany odběratele jeho softwaru. Zanedlouho sice získal novou zakázku, ovšem menší, a jeho roční příjem klesl na zhruba 90 000 dolarů. Chtěl proto nový a zbytečně velký dům prodat a koupit si menší a levnější. Myslel si, že to půjde stejně snadno jako v předchozích případech. Dům, který měl v roce 2006 hodnotu 350 tisíc dolarů, do měsíce prodá a koupí nový. Jenže na trhu už nebyl nikdo, kdo by za takovou cenu jeho nemovitost chtěl.

Rok 2007 byl pro prodej nemovitostí nejhorší za uplynulých dvanáct let. Počty prodaných nových domů v USA se postupně snižovaly a střední hodnota cen těchto domů klesla na 267 300 dolarů z 301 900 dolarů v roce 2006. Podobný trend panoval i na trhu se staršími domy.

Developer, od kterého John v roce 2002 dům koupil, v létě, tedy v době, kdy už šlo v Johnově rodině skutečně do tuhého, snížil cenu nových, obdobně velkých domů ve stejné oblasti na 264 tisíc dolarů. Na rozdíl od Johnova domu měly navíc automatický zavlažovací systém trávníků, domácí komunikační systém intracom, mramorové desky v koupelnách, parketové podlahy, bezpečnostní systém a vířivou vanu. Developer, v rámci urychlení prodeje, také nabídl realitním makléřům 3 000 dolarů na ruku za jejich brzký prodej.

Prodat dům, který původně stál skoro o 70 tisíc dolarů víc, za takovou cenu, si John nemohl dovolit. Z výtěžku by totiž zdaleka nezaplatil obě hypotéky, které u bank měl. Přesto se rozhodl snížit cenu z původně požadovaných 315 tisíc dolarů, na 299 tisíc. Příjem rodiny přitom v polovině loňského roku již nestačil na nezbytné výdaje a splátky nemovitosti, aut a kreditních karet. Rodinné výdaje navíc zvyšovaly poplatky za tak velký dům. Jen faktura za elektřinu v horkém texaském létě činila měsíčně 500 až 600 dolarů.

John si již nemohl dovolit platit celou splátku hypotéky. Banku o finančních potížích okamžitě informoval a dohodl se s ní, že se bude snažit měsíčně platit nejvíce, kolik si bude moci dovolit. Konkrétní částku zatím banka nežádala. John se ji tak měsíčně snažil posílat 1 200 místo 2 600 dolarů. Někdy si ovšem mohl dovolit zaplatit jen 700 dolarů.

Počet amerických domácností, kterým v roce 2007 nemovitost propadla bance

Banka se ozvala na podzim, půl roku po té, kdy jí John poslal první nekompletní splátku. V té době už John nabízel dům jen za 285 tisíc dolarů. Banka mu umožnila hypotéku refinancovat a oficiální dohodou snížit splátku na 1 800 dolarů měsíčně, s tím, že až dům prodá, získá banka z prodeje o to větší díl. Johnova firma se ovšem dostala do dalších potíží. Platit každý měsíc 1 800 dolarů bylo nad jeho síly. John tedy zavolal bance a domluvil se s ní, že se do měsíce vystěhuje a banka dům převezme.

Johnova rodina tak rozšířila řady více než 2,2 milionu amerických domácností, které loni přišly o dům propadnutím zástavy ve prospěch hypoteční banky. S jediným rozdílem, že Johnovy problémy nezačaly jako u převážné většiny stejně postižených podepsáním tzv. subprime hypotéky, úvěru pro méně bonitní klienty s vysokou úrokovou sazbou.

John, který dlužil více, než byl schopný splácet (nemovitostí byla zajištěna jen jedna z jeho dvou hypoték a dluhy na kreditních kartách kvůli nesolventnosti rodiny rostly) před koncem roku požádal o osobní bankrot a z neprodejného devítipokojového domu se přestěhoval do nájemního třípokojového bytu. Za nájem platí měsíčně 680 dolarů, přestal podnikat, podle svých slov jen na dobu, než splatí pohledávky vzniklé z osobního bankrotu, a v rámci finanční stability rodiny se nechal zaměstnat ve velké firmě. Dům propadl bance, která ho prodala až po pěti měsících za zhruba 260 tisíc dolarů.

John za sebou možná to nejhorší již má, americký nemovitostní trh ale zdaleka ne. Například výstavba nových domů se v USA loni propadla na nejnižší hodnoty za uplynulých šestnáct let. Poslední měsíc v loňském roce se začal stavět jen 1,006 milionu domů, na prodej v prosinci čekalo 495 tisíc dostavěných nových domů. Vzhledem ke stavu nemovitostního trhu a s vyhlídkami na celkovou ekonomickou recesi USA se přitom předpokládá, že prodat tyto nové domy potrvá průměrně 9,6 měsíců.

Jak řádí finanční krize

Znáte někoho v Česku, kdo kvůli nesplácení hypotéky přišel o nemovitost? Jaky byl jeho příběh a jak postupovala banka?

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

21. 2. 2008 17:12, jrohlinek@seznam.cz

To stoji za precteni

Příspěvek s nejvíce zápornými hlasy

22. 2. 2008 5:25, Luboš

Celý článek chápu jako vybídnutí banky: Blbci půjčujte si peníze, aby mohly banky na vás co nejvíc vydělávat ! Vidíte, i v USA si moc půjčují a přece USA je náš vzor....

V diskuzi je celkem (27 komentářů) příspěvků.