Na rozdíl od nich však 37letý podsaditý Nick Maounis nebyl v hedge fondech žádný začátečník. Když v září 2000 založil Amaranth Advisors, pracoval v hedge fondech už 15. rokem. Posledních 8 let přitom dělal v hedge fondu Paloma Partners, kde na konci spravoval portfolio o velikosti 400 miliónů dolarů – největší, které jeden člověk v Palomě spravoval.

Byl znám jako trader s matematickým nadáním a přiměřeným smyslem pro posouzení vztahu výnosu k podstupovanému riziku. Jeho oblíbenou hrou byl poker, týdenních hráčských seancí se přitom vedle kolegů a konkurentů účastnila i jeho matka. Maounisův velký vzor byl údajně jeho bratr Matt, který vedle práce v makléřských firmách dokázal ještě velet dobrovolnému hasičskému sboru ve Stamfordu. Podle slov jednoho z kolegů, Nick poté, co zinkasoval roční bonus 50 miliónů dolarů, litoval, že nemůže být jako Matt, protože musí dělat v Amaranthu.

Elitní portfoliomanažeři a bankovní tradeři se vzdávali miliónových odměn od svých institucí a zakládali vlastní hedge fondy.

Elitní portfoliomanažeři a bankovní tradeři se vzdávali miliónových odměn od svých institucí a zakládali vlastní hedge fondy. Amaranth Advisors spravoval své fondy z Greenwich ve státě Connecticut, 62tisícovém městě, odkud se řídí cca 10 % aktiv hedge fondů celého světa a kde ceny realit dosahují takových hodnot, že se zaměstnancům vyplatí denně dojíždět z Manhattanu. Stejně jako Maounis měly hedge fondy v roce 2000 doby svého mládí už dávno za sebou. Podle odhadu v té době na světě působilo okolo 4 000 hedge fondů, do kterých bylo investováno okolo 500 miliard dolarů, což velikostí odpovídalo zhruba 10 % aktiv amerických podílových fondů anebo 3 % aktiv světových penzijních fondů. Zhruba 2/3 z oněch 500 miliard byly investovány v akciových strategiích (nezapomeňme, že se jednalo o rok 2000 a vrchol celosvětové akciové horečky).

Dluhopisy směnitelné za akcie

Nick Maounis a jeho 27členný tým však pro Amaranth zvolili úplně jiný obor - konvertibilní arbitráž, velmi úzkou a specializovanou oblast, mající jen 4 % podíl mezi hedge fond strategiemi.

Konvertibilní arbitráž operuje s konvertibilními dluhopisy, což je zvláštní druh dluhopisů směnitelný v určitém poměru za akcie. Když se cena akcií přehoupne přes kurz konverze, začne se dluhopis chovat jako balík za něj směnitelných akcií. Když je naopak kurz akcie hluboko pod konverzním kurzem, stává se konvertibilní dluhopis klasickým dluhopisem, garantujícím držiteli 100 % kapitálu. Oproti klasickým dluhopisům má tedy konvertibilní dluhopis výhodu v teoreticky neomezeném potenciálu růstu, oproti klasickým akciím umožňuje těžit z kapitálové garance nominálu.

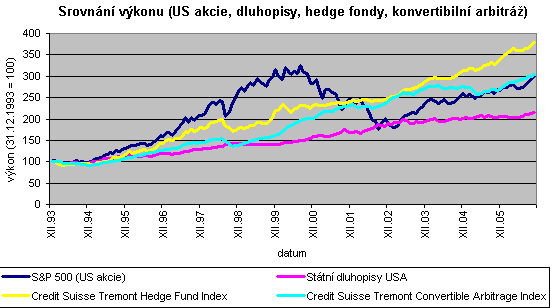

Srovnání výkonu indexu všech hedge fondů Credit Suisse Tremont Index s podindexem konvertibilní arbitráže, akciovým indexem S&P 500 a výkonem amerických státních dluhopisů. Všimněte si relativního zaostávání konvertibilní arbitráže po roce 2003.

Srovnání výkonu indexu všech hedge fondů Credit Suisse Tremont Index s podindexem konvertibilní arbitráže, akciovým indexem S&P 500 a výkonem amerických státních dluhopisů. Všimněte si relativního zaostávání konvertibilní arbitráže po roce 2003. Nevýhodou je fakt, že konvertibilní dluhopisy emitují společnosti, které by kvůli špatnému kreditu měly problém vydat normální dluhopisy. Konverzní poměr v tomto případě slouží jako "sladidlo" špatné kreditní kvality. A naopak společnosti bez kreditních problémů používají konvertibilní dluhopisy s cílem snížit úrokové náklady. Kreditní kvalita je v tomto případě dobrá, horší je to s úrokovým výnosem. Konvertibilní dluhopisy se jako třída pohybovaly mezi akciemi a dluhopisy a stály na pomezí zájmu dluhopisových a akciových portfoliomanažerů, kteří jim navíc příliš nerozuměli.

V důsledku toho nebyly u investorů zrovna dvakrát oblíbené. V roce 2000 jich bylo na celém světě v oběhu zhruba 600 miliard, 40 % z tohoto množství však bylo použito hedge fondy a bankovními tradery ke konvertibilní arbitráži. Jinými slovy, jen 60 % objemu bylo zakoupeno proto, že si klasický investor přál držet konvertibilní dluhopis.

Konvertibilní arbitráž

Typický konvertibilní arbitražér srovnává výnos konvertibilních dluhopisů s klasickými, sleduje volatilitu a kurz za dluhopis směnitelných akcií a hledá tituly, u kterých jsou ceny akcií a dluhopisů v rozporu. Pokud je najde, rozmontuje konvertibilní dluhopis na součástky.

Riziko, které nést nechce, zajistí či prodá a ponechá si jen to, které držet chce. V okamžiku, kdy nesoulad pomine (a arbitražér věří, že pomine), prodá, co koupil, dokoupí, co prodal a v kapse by mu měl zůstat dosažený zisk. Má-li arbitražér matematické nadání, výkonný počítač a dobrý matematický model, může se v konvertibilních dluhopisech vyřádit.

Jsou různé typy konvertibilních arbitráží, nám stačí vědět, že arbitražér v zásadě kupuje konvertibilní dluhopis a prodává za dluhopis směnitelné akcie. Arbitráž tedy těží z poklesu úrokových měr a snížení kreditních spreadů (oba faktory zvyšují hodnotu pořízeného dluhopisu), poklesu akciových kurzů (což zvyšuje zisk z prodaných akcií) a nárůstu volatility (zvyšuje opční hodnotu konverzního poměru).

Opačné pohyby (růst úrokových měr, rozšíření kreditních spreadů, růst akciových kurzů a pokles volatility) naopak zisk z arbitráže snižují.

| Co důležitého nás čeká v roce 2007? |

|

Odpovědi naleznete v našem novém speciálu Peníze 2007: co nás čeká a kolik to bude stát. V sérii článků vás seznámíme se všemi významnými změnami, které nás letos čekají a pomůžeme vám je co nejlépe využít. Rok 2007 je časem převratných změn hlavně v sociální síti, kde došlo např. k významné úpravě při konstrukci životního minima. Věnovat se budeme ale také daním, cenám energií či deregulaci. V neposlední řadě vám poradíme jak v novém roce investovat.

|

Jako celek nabízela konvertibilní arbitráž téměř akciové výnosy při dluhopisové volatilitě. Výsledkem byl velmi vysoký poměr výnosu k riziku (tzv. Sharpe ratio). Strategie měla nízkou frekvenci měsíčních ztrát – podle statistik publikovaných v roce 2001 zaznamenala jen 13 % ztrátových měsíců v porovnání s 25 % ztrátových měsíců celého sektoru hedge fondů, 28 % špatných měsíců amerických vládních dluhopisů a 36 % ztrátových měsíců amerických akcií. Korelace s akciovými trhy byla velmi nízká - konvertibilní arbitráž byla schopna podávat výkony při různých scénářích akciového či dluhopisového vývoje.

Když Amaranth Advisors shromáždil pro prvotní zainvestování 450 miliónů dolarů, byly akciové trhy na historických maximech a krátkodobé úrokové sazby dosahovaly 6,5 %. Jak akcie tak i úrokové sazby měly brzy zamířit dolů – a to vše při neutuchající akciové volatilitě. Pro konvertibilní arbitráž to bylo ideální prostředí. Maounisův stroj na peníze se měl záhy rozjet a nevadnoucí květ Amaranthu rozkvést do krásy. Co se ale stalo ve skutečnosti si přečtete příště.

Slyšeli jste o Nicku Maounisovi? Věděli jste, co je konvertibilní arbitráž? Víte, co se stalo, když Amaranth Advisors shromáždil pro prvotní zainvestování 450 miliónů dolarů?