Na akciových trzích se v uplynulém měsíci projevila velmi pozitivní nálada. Americká ekonomika se sice zřejmě pohybuje již za vrcholem hospodářského cyklu - za poklesem růstu hrubého domácího produktu v USA můžeme hledat pokles prodejů i výstavby nových domů, tudíž také pokles cen na americkém trhu rezidenčních nemovitostí - začíná se ale hovořit o možném snižování sazeb v příštím roce, které by mohlo pokles trhu zastavit, více viz článek Akcie: Dow Jones pokořil historický vrchol.

Situace na trhu nerezidenčních nemovitostí, mezi které počítejme nákupní a zábavní centra nebo kancelářské prostory, ale nadále vykazuje známky velkého růstu (+25,77 % od počátku roku), viz také článek Jak se vedlo a povede světovým ekonomikám: září 2006.

Pozadu nezůstávají ani evropské společnosti, jejichž letošní výkonnost je ještě vyšší (+31,48 %).

| Hlavní sledované indexy (v lokální měně) |

|

6. 10. 2006 |

1 měsíc |

rok 2006 |

rok 2005 |

Evropa

(index EPRA) |

3393,41 |

8,75 % |

31,48 % |

26,10 % |

USA

(index NAREIT) |

9041,72 |

3,89 % |

25,77 % |

12,16 % |

Japonsko

(index EPRA Japonsko) |

3452,09 |

2,89 % |

15,99 % |

76,50 % |

Eastern Europe

(index ABN GPRACE20) |

116,74 |

4,90 % |

16,74 % |

- |

* EPRA Index; ** NAREIT Index; *** EPRA Japonsko; **** GPRACE20 Index

Zdroj: Bloomberg, AKAM |

V Japonsku se zvyšuje kapitalizace nemovitostního sektoru. A to díky na trh nově uvedenému realitnímu trustu, který se chce zaměřovat na investice v USA a Evropě. Na místním trhu začíná s projekty v centru Tokia zaměřenými na kanceláře a obchodní prostory. Japonský index přidal v minulém období 2,9 %.

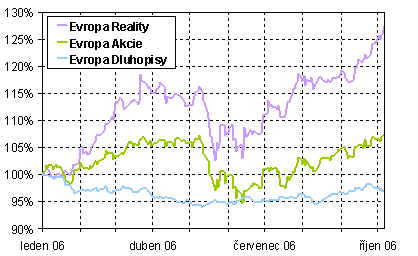

Vývoj jednotlivých tříd aktiv od počátku roku 2006 (v CZK)

Zdroj: Bloomberg, AKAM

Rychlost, s jakou investoři zapomněli na propady cen realitních společností spolu s měnícím se fundamentem světové ekonomiky, může znamenat, že je již nyní realitní trh překoupený.

Navíc hlavní deviza realitní třídy aktiv proti akciovému trhu spočívala v posledních letech především ve skutečnosti, že celý tento trh vykazoval méně kolísavý průběh (nižší rizikovost) než trhy akciové. Riziko ve formě standardní odchylky od průměru denních výnosů se ale v průběhu letošního léta proti průměrným dlouhodobým číslům výrazně zvýšilo. Velké finanční instituce zase začínají připomínat vysokou prémii vůči NAV (čistá hodnota aktiv), se kterou se v současnosti většina realitních trustů obchoduje.

| Regionální vývoj v Evropě* |

|

6. 10. 2006 |

1 měsíc |

rok 2006 |

rok 2005 |

| Belgie |

2182,35 |

7,79 % |

15,51 % |

18,38 % |

| Francie |

4399,88 |

12,56 % |

47,70 % |

28,14 % |

| Holandsko |

3364,05 |

10,07 % |

30,63 % |

18,60 % |

| Velká Británie |

3160,42 |

8,68 % |

30,94 % |

22,98 % |

| Švédsko |

4460,84 |

15,43 % |

24,54 % |

34,89 % |

| Německo |

1601,03 |

5,45 % |

40,32 % |

44,50 % |

* Subindexy evropského indexu EPRA

Zdroj: Bloomberg, AKAM |

Sektorově se v Evropě znovu potvrdila minulá výkonnost švédského a francouzského trhu. Trh je v současnosti velmi úzký, subindexy evropského indexu EPRA jsou reprezentovány několika národními společnostmi, jejichž aktivita má na vývoj celého indexu značný vliv:

-

Ve Francii je to společnost Unibail, u níž se růst ceny o 15 % v minulém období projevil ve více než dvanáctiprocentní růst kurzu francouzského subindexu.

-

Švédský Kungsleden od konce srpna přidal ze svého lokálního minima přes 30 % a podpořil tak švédský subindex o více než 15 %.

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Jaký vývoj na světových realitních trzích očekáváte vy? Investujete do realitních společností?

Sdílejte článek, než ho smažem