Již mnoho papíru a internetových stránek bylo popsáno články, které se týkaly různých, rádoby výhodných, kombinací. Jednou z nejdiskutovanějších byl hypotéční úvěr (HÚ) spojený s kapitálovým životním pojištěním (KŽP). Tato kombinace byla poměrně masově v módě ještě před nějakými dvěma lety. V oblibě byl "kombík" zejména u prodejních firem a jejich prodejců, kteří se většinou organizují systémem MLM, byť tomu někdy říkají jinak. Princip je ale vždy stejný. (Úmyslně nepoužívám slovo "poradenských firem" a "poradců", protože jim tento přívlastek, a to nejen podle mého názoru, rozhodně nepřísluší. Oni si samozřejmě myslí něco jiného a také to dávají hodně hlasitě najevo).

Poměrně tvrdou ránu kombinaci HÚ a KŽP zasadilo snížení technické úrokové míry (TÚM), protože optická výhodnost zcela viditelně klesla, a tak hodně čarovat s čísly si prodejci ve většině případů už netroufli. Dnes se "kombík" vyskytuje jen sporadicky, ale pořád ještě na něj můžeme narazit.

Jedním z hlavních důvodů, proč byl tento produkt tak masově nabízen, byla vskutku královská provize za jeho sjednání.

Ač patřím k odpůrcům (a nejen já) této kombinace, musím přiznat, že v některých případech, díky použití prosté matematiky, mohl prodejci vycházet "kombík" jako výhodnější. Tedy na konci vyšlo, že se na kombinaci přeplatí méně než na klasické anuitě. Samozřejmě byla potlačena či zamlčena rizika a další vlivy. Prezentovány byly vždy jen klady. Stále proto platí, že se jedná o

produkt, který bych jen málokterému, spíše však žádnému, klientovi doporučil.

Vzhledem k tomu, že došlo k již zmíněnému poklesu TÚM, a tím tak k omezené možnosti prezentovat kombinaci jako něco super výhodného, bylo jen otázkou času, než někdo vymyslí podobný stroj na provize. A už je to tady.

Chytrá hypotéka a problematická prezentace

Před zhruba půl rokem byla představena kombinace HÚ a investičního životního pojištění (IŽP), informovali jsme o této novince v článku Hypotéka s IŽP: třetina peněz vyletí oknem. První na trhu s ní přišla Raiffeisenbank (profil, názory) ve spolupráci s pojišťovnou Uniqa (profil, názory), nyní na tomto produktu spolupracuje i s ING (profil, názory). Nic proti jednotlivým spolutvůrcům, resp. partnerům produktu, jsou to silné a velice kvalitní společnosti. Samostatné produkty jsou dobré a velice hojně využívané a v zásadě jim nelze prakticky nic vytknout.

Problém je, že vzájemná kombinace těchto produktů už nemusí být tak výhodná. Ale hlavně, jejich prezentace, resp. prezentace některých prodejců vůči klientovi by mohla být velice problematická. V následujících řádcích se pokusím popsat, co na prezentaci produktu s názvem Chytrá hypotéka připravené společností Broker Consulting, která se mi dostala do rukou, považuji za problematické. Každý čtenář si ovšem může udělat názor a posoudit sám (viz přílohy 1, 2, 3, 4, 5, 6). Totéž může udělat Etický výbor AFIZu, kterému jsem prezentaci předal.

Do nebe volající zacházení s čísly

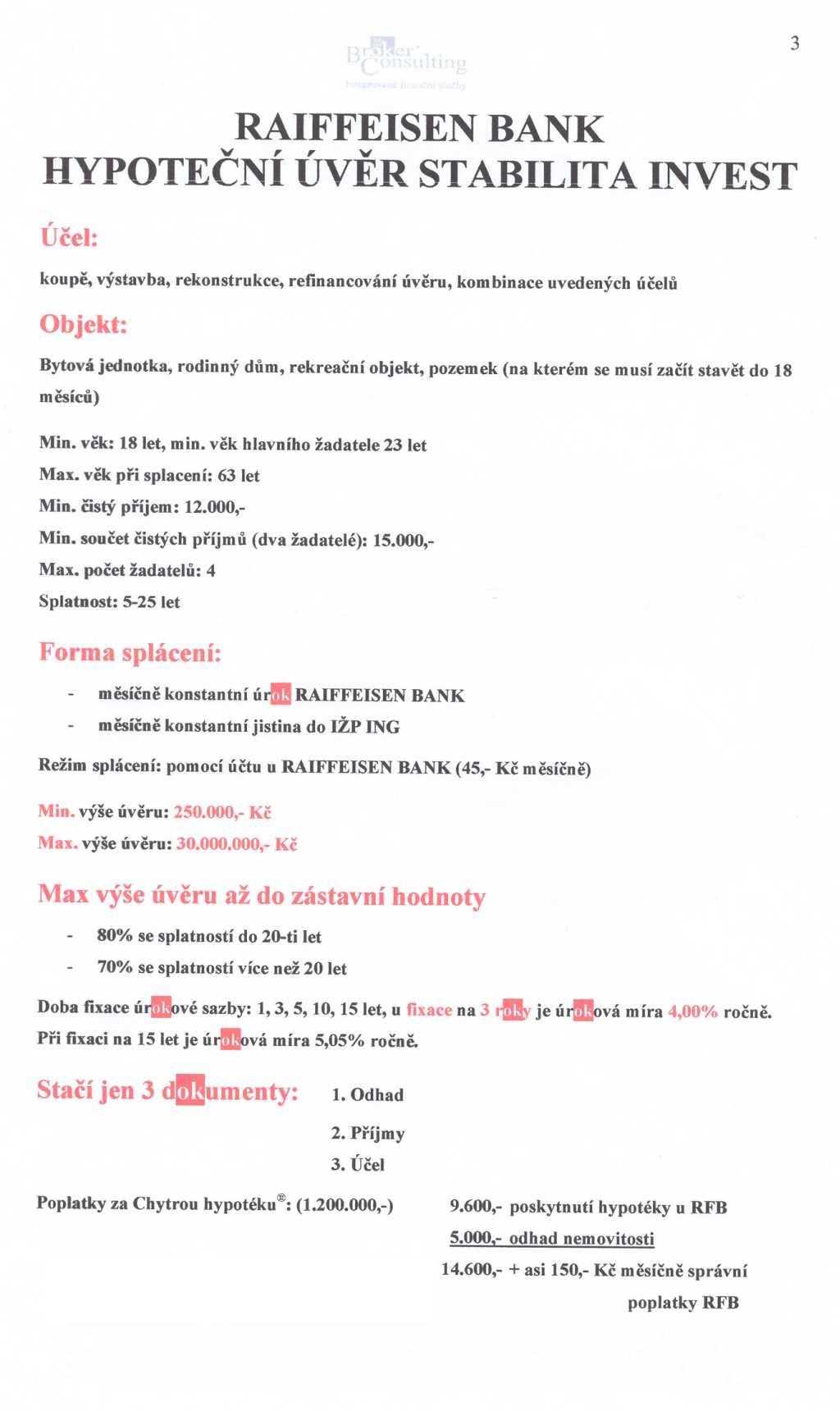

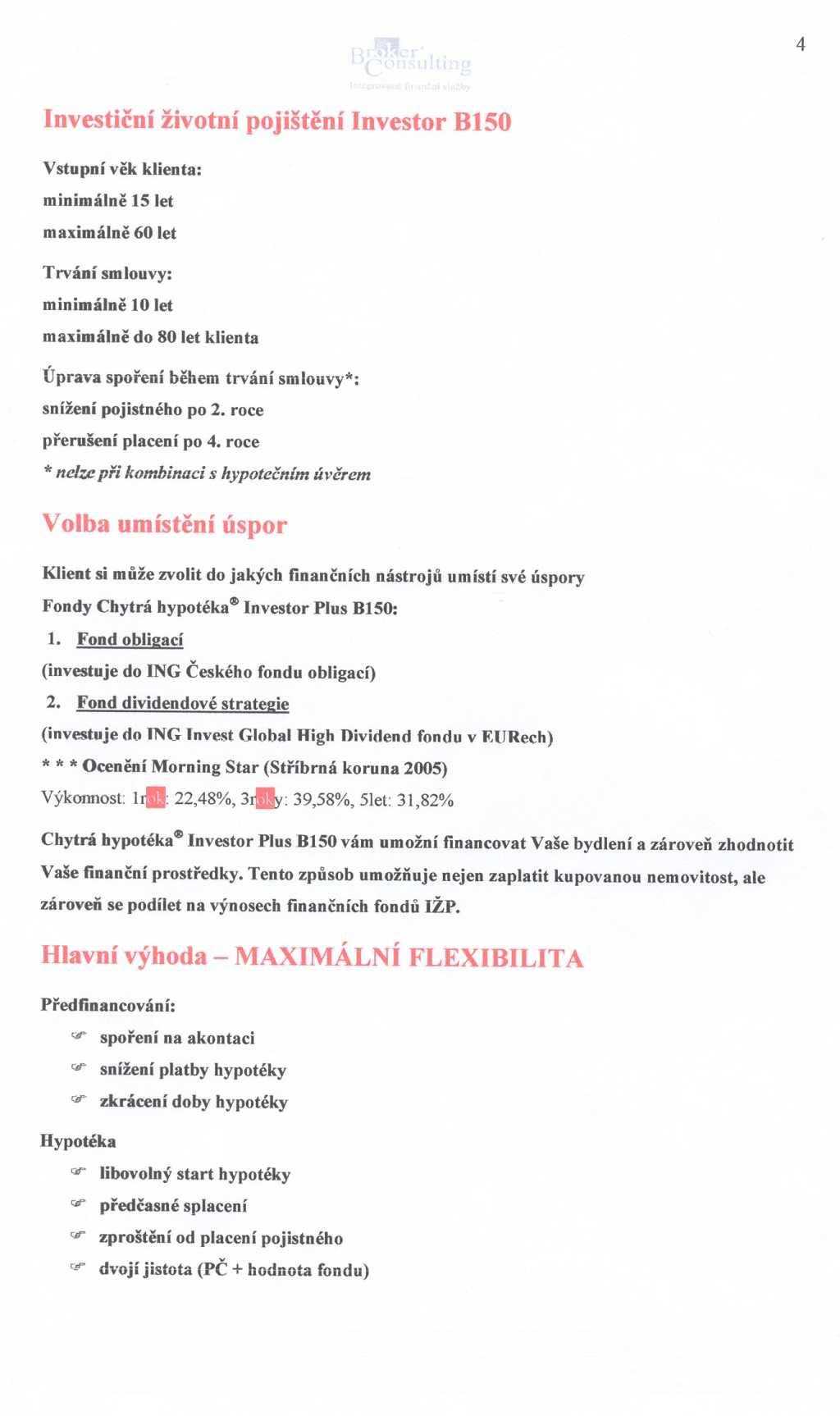

Strany 1-4 jsou vcelku nezáživné a jen opisují, jaksi na úvod, podmínky jednotlivých produktů ze školících materiálů. Vcelku jim není co vytknout. Snad jen na okraj: pokud je produkt Chytrá hypotéka obchodním názvem společnosti Broker Consulting, tak je po právu tato firma nazývána exkluzivním distributorem. Jinak ale, podle mých informací, stejnou variantu nabízí i samotná Raiffeisenbank a také obchodní služba ING.

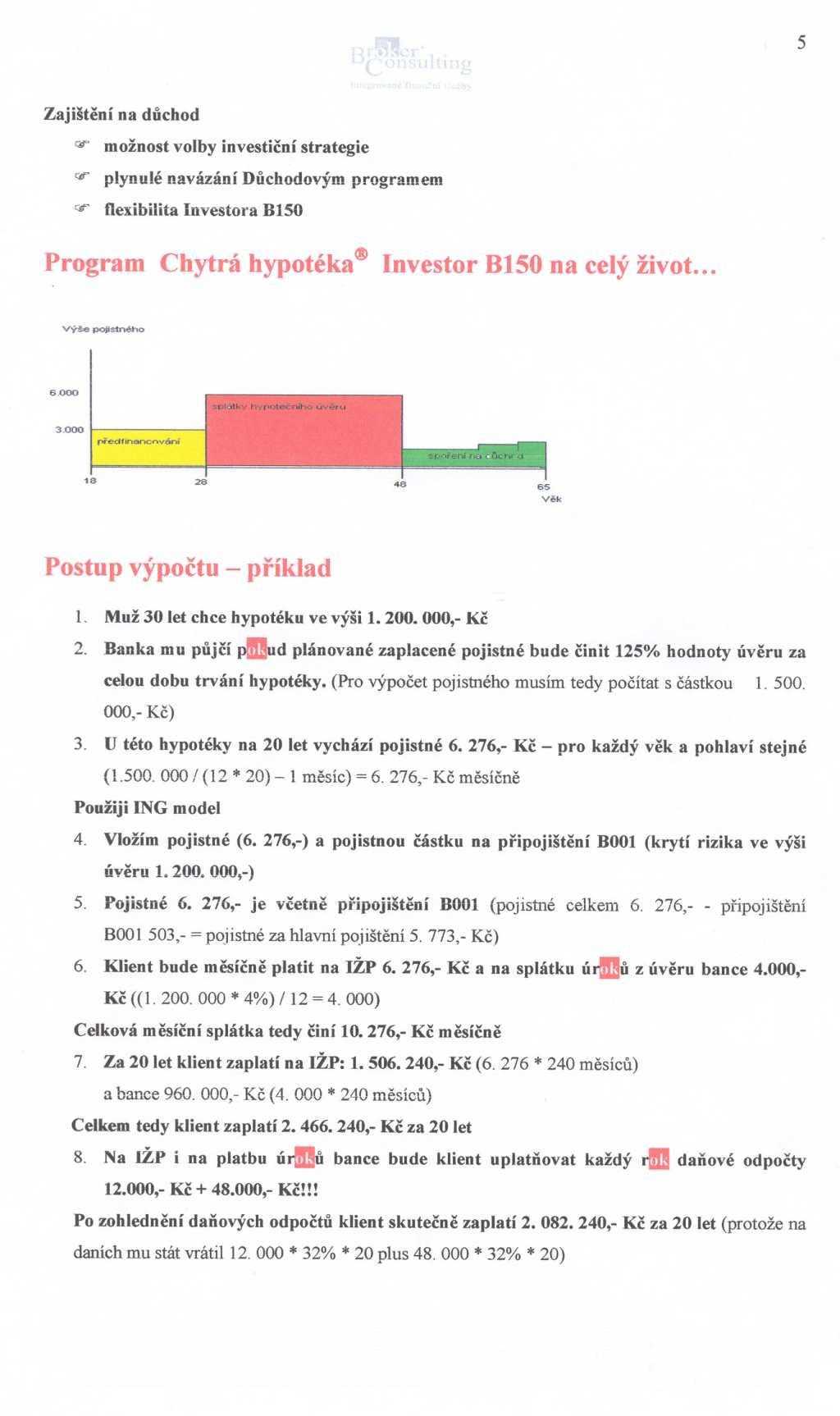

Ovšem to, co se dočteme na stranách 5-6, je právě důvod, proč jsem se rozhodl napsat tento článek. To, jak autor zachází s čísly, je do nebe volající, resp. jak umně některé informace potlačuje a jiné zdůrazňuje a některé dokonce zamlčuje. Je sice fakt, že se jedná o vzorový příklad, ale právě na základě tohoto příkladu by se klient mohl rozhodnout. A zřejmě by mu zbyly jen oči pro pláč.

Vrcholem všeho je závěrečná tabulka. Především za ni by měl následovat trest. Ovšem pranýře už byly bohužel dávno zrušeny. Právě této tabulce, resp. celkovým propočtům, se budu dále věnovat.

|

Běžná hypotéka |

Chytrá hypotéka |

| Zaplaceno bance (ZDO) |

1 591 492 Kč |

652 800 Kč |

| Zaplaceno pojišťovně (ZDO) |

120 720 Kč |

1 429 440 Kč |

| ZAPLACENO CELKEM (ZDO) |

1 712 212 Kč |

2 082 240 Kč |

| Zhodnocení peněz v IŽP |

|

6 % |

| Kapitálová hodnota fondu |

|

2 173 638 Kč |

| Splátka hypotéky |

1 200 000 Kč |

1 200 000 Kč |

| Klientovi zůstane |

0 Kč |

973 638 Kč |

| SKUTEČNÉ NÁKLADY (ZDO) |

1 712 212 Kč |

1 108 602 Kč |

| VARIANTA JE VÝHODNĚJŠÍ O (ZDO) |

|

603 610 Kč |

| ZDO = po zohlednění daňových odpočtů |

Nejprve se věnujme výpočtům Chytré hypotéky.

-

Řádek č. 1: Dočteme se tu, že klient zaplatí bance na úrocích 652 800 Kč. Číslo je v pořádku, ale správně by mělo být napsáno 960 000 Kč úroků a teprve následně odečítat daňové odpočty. Autor zde totiž počítá s tím, že klient je v nejvyšší, tedy 32% sazbě. A proč? Samozřejmě to lépe vypadá, než kdyby odečítal jen 144 000 Kč v nejnižší, tedy 15% sazbě.

Uděluji první černý puntík za matoucí výpočet. A to musím odhlédnout od možnosti, že se změní daňové zákony a vše bude jinak (rozhodně ne tak výhodné).

-

Řádek č. 2: Autor postupuje stejným způsobem, tedy hned odečítá daňové zvýhodnění. Správně tedy má být 1 506 240 Kč a v 32% sazbě odečítat 76 800 a v 15% sazbě jen 36 000. Chvíli jsem přemýšlel, co mi na tom nesedí. Klientovi je přece 30 let, hypotéka má trvat jen 20 let a on si vesele odečítá? A pak se mi rozsvítilo: IŽP je nastaveno kvůli odpočtům do 60 let. Co to může přinést po ukončení hypotéky, o tom dále.

Za další matoucí výpočet uděluji druhý černý puntík. Zase je tu výhrada změny daňových zákonů. A další puntíky bych mohl udělit za použití pojištění na smrt v rámci IŽP. Jednak patří k těm dražším a hlavně se postupně, pro klienta ovšem skrytě, zvyšuje, jak nám klient stárne. A že musí být pořád pojištěn na celou výšku dluhu, to taky není žádné terno.

-

Řádek č. 3 je jen prostým součtem.

-

Řádek č. 4: Je tu počítáno se zhodnocením 6 %. Zde je těžké hodnotit, jak se budou vyvíjet kapitálové trhy v budoucnu, ale osobně bych byl asi opatrnější. A pokud by to pak bylo více, jen dobře pro klienta. Výpočtu samotnému nelze nic vytknout, je totiž přímo ze software ING.

-

Řádek č. 5: Bereme na vědomí, stejně jako řádek č. 6 - klient skutečně jednorázově zaplatí úvěr ve výši 1,2 miliónu Kč.

-

Řádek č. 7: Říká, že klientovi skutečně zůstane 973 638 Kč. Ale tady pozor! Vzhledem k trvání smlouvy do 60 let má tyto peníze vázané v pojišťovně. Samozřejmě si je může vybrat, ale pokud by to udělal před dosažením 60 let, musel by vrátit daňové odpočty. Tedy třetí a čtvrtý černý puntík. Za co ten čtvrtý? Autor jaksi opomněl zohlednit zdanění výnosů z pojištění. Ono by to totiž nevypadalo tak hezky, že?

-

Řádek č. 8 je jen rozdílem řádků č. 3 (celkem zaplaceno) a 7 (klientovi zůstane).

-

Největší "bomba" nakonec: v řádku č. 9 se konečně skrývá ta skutečná bomba, ke které celý propočet směřuje. Chytrá hypotéka je výhodnější o 603 610 Kč. Nekupte to!

V čem spočívá ona "bomba"? Když už pominu absolutní nevhodnost kombinace čehokoliv (ve většině případů), tak se zde autor příkladu dopouští jedné absolutní a těžko uvěřitelné lži. Přesněji řečeno zatajuje důležitou skutečnost, kterou však méně obezřetný klient může přehlédnout, a tím vlastně přistoupit na tento, v drtivé většině případů zcela nevhodný, způsob financování bydlení.

Podstata se skrývá v řádcích č. 2, 7 a 9 tabulky pro "běžnou hypotéku" (i tuto část tabulky bych mohl rozebrat řádek po řádku, ale bylo by to zbytečné - autor postupuje stejným způsobem jako u Chytré hypotéky).

-

V řádku č. 2 autor uvádí zaplacené pojistné ve výši 120 720 Kč. Jen na okraj uvedu, že většina bank již v dnešní době nepožaduje zajištění úvěru životním pojištěním. Většině klientů je sice toto zajištění doporučeno, ale není povinné, takže je neseriózní ho uvádět do výdajů. Horší je použití zcela nevhodného pojištění, resp. stejné částky jako u IŽP.

Výše jsem psal, že toto připojištění není z nejvhodnějších. Na trhu se dá nalézt mnohem levnější způsob zajištění, např. úvěrové pojištění Hypotéka od Pojišťovny České spořitelny, které ročně stojí 3 133 Kč, celkem za za celou dobu 62 660 Kč, tedy prakticky polovinu. A to jsem si nedal práci s hledáním ještě levnější varianty, např. kombinací několika pojistek atd. Zřejmě by se tak dalo nalézt pojištění ještě o něco levnější.

-

V řádku 7 je uvedeno, že klientovi zůstane 0 Kč a v řádku 9 není logicky nic, protože anuita byla zavržena jako nevýhodná. 720 tisíc (a možná víc) nestojí za zmínku?

A k tomuto okamžiku vlastně směřuje celý článek. Jak jsem uvedl výše, klient do kombinace platí bez poplatků měsíčně 10 276 Kč. Zcela neseriózně je zamlčena částka, kterou by klient platil měsíčně při anuitním splácení.

Kalkulátor Raiffeisenbank nám odpoví, že při 4 % p.a. (může to však být více či méně) se jedná o splátku ve výši 7 272 Kč. Tedy o 3 004 Kč měsíčně méně! S těmito 3 tisíci autor příkladu nikde nepočítá. Jako by nebyly. Zřejmě se vypařily. Přitom 3 004 x 240 měsíců = 720 960 Kč. A to v krajní variantě, pokud bych použil diskutérům na Peníze.CZ známý "Erikův slamník". Budu-li počítat se směšným zhodnocením ve výši 2 % p.a., tak se mi tyto peníze zhodnotí o 164 192 Kč. Nepočítám ovšem se zdaněním. Způsobů, jak tyto peníze zhodnotit, je každopádně celá řada a není smyslem tohoto článku se jim věnovat.

Pokud tedy použiji uvedená čísla a způsob, jakým je autor prezentuje, vyjde mi, že anuitní způsob splácení je naopak o 281 542 Kč výhodnější.

Samozřejmě jsem do všech čísel shora uvedených (ovšem stejně jako autor příkladu) nezahrnul časovou hodnotu peněz, inflaci a další aspekty, které by bylo dobré uvést. Nebylo to však účelem.

Závěr si čtenář musí samozřejmě udělat sám. Podle mého názoru:

-

Bdělý potenciální klient by na to samé jako já měl přijít také a dát si pozor.

-

Prodejce uvedené firmy by se měl stydět za uvedené nepřesnosti a vyložené lži.

-

Zasáhnout by měl Etický výbor AFIZu a rovněž i Dohled nad finančním trhem.

-

Firma Broker Consulting by se měla stydět též, pokud svým prodejcům doporučuje k prodeji takovéhle kombinované produkty. Jestliže je to "akce" jenom jednoho prodejce, tak by si své spolupracovníky měla firma lépe hlídat.

Pokud ovšem takto koncipovaný produkt firma nabízí v celé síti, měl by pan Hrubý, generální ředitel Broker Consulting, zrevidovat svoje prohlášení o vystoupení z AFIZu. Jeden z jeho argumentů, kterými tento počin zdůvodňoval, totiž zněl tak, že Broker Consulting je poradenská firma, a ta nemůže být ve stejné organizaci jako čistě prodejní firmy, psali jsme o tom v článku

Ptejte se Marty Gellové!. Jasné je, že

výše popsaný produkt nemá s poradenstvím nic společného.

Autor je ředitelem poradenské společnosti UFC Praha

Co si o produktu a způsobu jeho prezentace myslíte? Jaký máte názor na "kombíky"? Sjednali jste si hypotéku v kombinaci s nějakým životním pojištěním? Jakým?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 11. 2007 19:44, Bartoníček , Česká pojišťovna

Hovoříte o produktu Kombi , co má na deskách smlouvy tu sympatickou paní ?

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

21. 3. 2008 15:02, Petr

Ano firmu uz znam dlouho a je to reane. jde to prez IZP pravdepodobne to co vam ukazovali mam odnic parproduktu.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (87 komentářů) příspěvků.