Série článků popisující nejznámější investiční bubliny jsme uveřejnili v sekci Univerzita pod názvem Burzovní krachy. První historicky dobře zdokumentovaná spekulační bublina byla tzv. "Tulipánová horečka" v Holandsku (1636/1637). Holandský tulipánový krach byl již dávno zapomenut, když došlo počátkem 18. století k dalším dvěma finančním skandálům. V roce 1720 se souběžně s finanční krizí v Anglii odehrávalo spekulační divadlo také ve Francii, kde představil John Law svůj Mississipi-projekt. Tyto události byly navzájem provázány a prvně se zde projevila monetární globalizace západního světa. V průběhu let se mezi nejoblíbenější objekty zájmu spekulantů dostaly "železniční akcie", stavební pozemky, kanály, devizy, komodity a v poslední době také nové technologie.

Proč vzniká investiční bublina?

Spekulativní investiční bublina vzniká tehdy, když investoři v nákupní euforii ženou cenu investičního produktu vzhůru takovým způsobem, že tato výrazně překonává nejen jeho dnešní, ale i dlouhodobě očekávanou vnitřní hodnotu. Pokud současně nastává obdobná situace u většiny investičních produktů stejné třídy (např. akcie, drahé kovy, ropa atd.), hovoříme o tržní mánii. Toto stádium se v případě akciových trhů naposledy projevilo koncem devadesátých let minulého století a vrcholilo na počátku roku 2000.

Labutí píseň spekulativní bubliny

"Není nic horšího, než když vidíme zbohatnout přítele," říká známé přísloví. To se na trhu stává v euforické fázi a probouzí lidskou závist, chamtivost a nepřejícnost. Dosud stranou stojící investor je vystaven rostoucímu psychickému tlaku, aby se také on podílel na rostoucím trhu. Většina těchto investorů naskakuje na poslední chvíli do ujíždějícího vlaku a dále zvedá již tak nesmyslné kurzy do závratné výše. Na vrcholu investiční euforie však stačí již jen malá zápalka, aby vyvolala pustošivý požár.

Touto nepatrnou roznětkou může být např. menší než očekávaný zisk nějakého významného podniku nebo nepříznivá politická zpráva, která by za jiné situace odezněla téměř bez povšimnutí. Avšak na přehřátém trhu, kde jsou nervy spekulantů napnuté až k prasknutí, se strhne lavina výprodejů, pod kterou zahyne nejen veškerá naděje investorů, ale často i ekonomická prosperita celých kontinentů.

A co bude dál?

Renomovaní analytici se již léta pokoušejí zjistit, jaký bude další vývoj kapitálových trhů po prasknutí spekulativní bubliny a následném medvědím trendu. Mnohdy jde spíše o věštění z křišťálové koule, často však vznikají různé zajímavé hypotézy a teorie vycházející ze statistiky minulých dějů.

Na toto téma dnes přinášíme kompilaci několika článků německého analytika a ekonomického novináře Roberta Rethfelda, které byly před časem publikovány na finančních serverech: www.wellenreiter-invest.de a www.boerse.de. Zde si autor klade především otázku, zda v posteuforických fázích různých trhů existují nějaké společné zákonitosti nebo cykly. Dejme mu tedy nyní slovo:

Anatomie investiční bubliny

Podmínky vzniku spekulační bubliny

Známý analytik Johann A. Saiger, který se již léta zabývá spekulačními bublinami a který koncem roku 1999 varoval před přehřátým akciovým trhem, uvádí dvě hlavní podmínky pro vznik typické investiční bubliny.

1) Kurzy příslušné investice (akcie, komodity apod.) by měly růst nejméně deset let.

2) V roce končícím na číslo devět by měl nastat euforický vzestup kurzů.

K prasknutí takto vzniklé bubliny pak vesměs dochází na přelomu desetiletí (+/- 1 kvartál).

V uplynulých 100 letech splnily tyto podmínky následující trhy:

Podzim 1929 – americký akciový index DJIA

Leden 1980 – zlato a stříbro

Březen 1980 – platina

Prosinec 1989 – japonský akciový index Nikkei 225

Březen 2000 – americký technologický index Nasdaq

Pro zajímavost uveďme, že zde již zmíněné dvě historické bubliny praskly v roce 1720, tedy v roce, který rovněž končil na nulu.

Prasknutí bubliny a další vývoj trhů

A) Akciové trhy

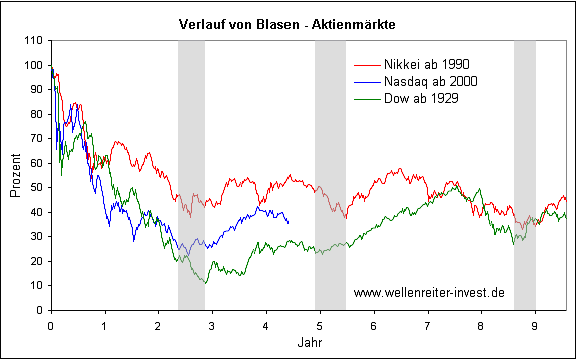

Podívejme se blíže na tyto trhy a soustřeďme se na jejich další vývoj po prasknutí investiční bubliny. Typickým příkladem je japonský akciový index Nikkei 225 (profil, názory) v devadesátých letech minulého století a americký index Dow Jones Industrial (DJIA) (profil, názory) po podzimním krachu v roce 1929.

Červená křivka v grafu č. 1 ukazuje desetiletý vývoj indexu Nikkei po kolapsu japonského akciového trhu na sklonku roku 1989. Zelená křivka znázorňuje průběh indexu DJIA od 3. 9. 1929, kdy americký trh dosáhl svého maxima před říjnovým strmým pádem. K těmto dvěma indexům je dále přiřazen technologický index Nasdaq Composite (profil, názory) (modrá křivka), který má počátek 10. března 2000, kdy zahájil svůj dlouhý propad a jeho křivka končí v současnosti.

Vidíme, že zde znázorněné indexy vytvářejí jistý, časově podobný cyklus. Po 2,5 letech se všechny indexy propadají na své první dno. Po určitém zotavení přichází další pokles a v pátém roce po prasknutí bubliny nacházejí indexy Nikkei a DJIA své druhé dno. Následuje výraznější vzestup. Ten je v průběhu sedmého roku opět vystřídán korekcí, která v druhé polovině osmého roku ústí do třetího dna. Budeme-li považovat takový vývoj akciových trhů v posteuforické fázi za typický, pak lze s jistou pravděpodobností předpokládat podobný vývoj také u technologického indexu Nasdaq, přičemž jeho dosavadní průběh tomu také nasvědčuje.

Graf č. 1

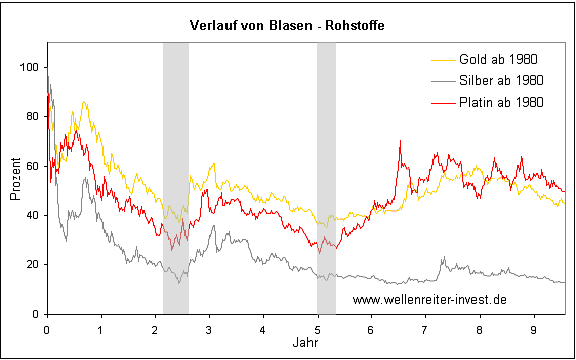

B) Surovinové trhy

Tento cyklus je charakteristický nejen pro akciové trhy, ale do jisté míry také pro trhy různých surovin (s výjimkou stříbra). Jako příklad uvádíme vývoj indexů drahých kovů (graf č. 2) po jejich propadu v roce 1980. Křivky zlata (žlutá), platiny (červená) a stříbra (šedá) mají své první dno, obdobně jako akciové indexy, po 2,5 letech. V pátém roce následuje také jako u akcií druhé dno. Zatímco zlato a platinu čeká potom výrazné oživení, pokračuje stříbro v dalším postupném oslabování. Je však třeba poznamenat, že třetí dno u žádného z těchto vzácných kovů nenacházíme.

Graf č. 2

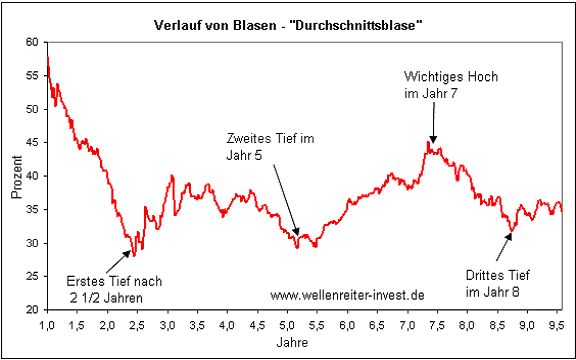

Průměrná posteuforická fáze

Následující graf č. 3 vznikl zprůměrováním akciových indexů DJIA (1929), Nikkei (1990), Nasdaq (2000) a cenových indexů zlata a stříbra (1980), přičemž každý z těchto indexů má stejnou váhu. Pro lepší přehlednost není prvních dvanáct měsíců znázorněno. O smyslu takovéhoto grafu nechť rozhodne čtenář sám, ale mohl by posloužit jako orientační pomůcka pro určení dlouhodobých trendů.

Graf č.3

Ze všech zde uvedených grafů vyplývá, že přibližně za 2,5 roku po prasknutí bubliny nacházejí výše uvedené trhy své první dno, po kterém následuje asi dvouleté oživení. V průběhu pátého roku klesají trhy na druhé dno, po něm nastává významný vzestup, který vrcholí v sedmém roce. V případě akciových trhů pak přichází v druhé polovině osmého roku ještě třetí dno.

Zajímá vás, jak se budou akciové trhy vyvíjet v nadcházejících letech? Pak si přečtěte zítřejší pokračování naší analýzy.

Jak se podle vás budou trhy vyvíjet? Jsem opět v investiční bublině? Co si myslíte o minulém vývoji?

Diskuze

Příspěvek s nejvíce kladnými hlasy

21. 9. 2005 16:13, Norvell Hardy

@ stará vojna Jezevec

Díky za to , ze to nazývás spam , taky si to myslím.

Ale kdyz mluvís vulgárne jako ten dolník Viktor Koláček z Ostravsko Kravínských Dolu , snadno poskodí cenzura tvuj prispevek nejakym vymazanam slovem.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

20. 9. 2005 16:21, Sam

Dobry den a ahoj,

Chci se zeptat, je nejaka takova souvislost i na trhu s nemovitostmi.

Prece jen se hovori o tom, ze v evrope (alespon stredni) je trh s nemovitostmi take "prehraty".

Existuji nejake clanky nebo studie, ktere se zabyvaji vyvojem nemovitostniho trhu po nejake krizi.

Diky za odpoved Petr

V diskuzi je celkem (14 komentářů) příspěvků.