Kolik stojí bankomaty

13. 4. 2001 | Dušan Hradil

Minulý týden se rozvířila debata o výši poplatků za výběry z bankomatů. Vše odstartovala Česká spořitelna ohlášením úmyslu zvýšit servisní poplatky. Nakolik je její požadavek oprávněný... celý článek

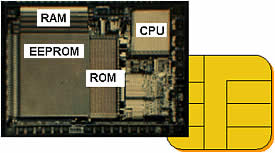

Čipovou kartu v nějaké podobě používá většina z nás. Ať už jako SIM kartu mobilního telefonu, telefonní kartu či jízdenku na městskou hromadnou dopravu. V příštích několika letech vstoupí čip v masovém měřítku také do světa bankovnictví a vystřídá tak magnetický proužek, který nám slouží již 30 let.

Podvodníkům odzvonilo

Jedním z prvotních impulsů ke změně byl nárůst počtu karetních podvodů. Francie se stala první zemí, která na přelomu osmdesátých a devadesátých let zavedla čipovou technologii pro své platební karty. Během deseti let se podařilo srazit objem podvodů na desetinu původní hodnoty. V průběhu devadesátých let fungovala řada platebních systémů na bázi čipu – ať už zmíněné platební katy (u nás Maxkarta od Poštovní spořitelny), elektronické peněženky (například Proton, Geldkarte), telefonní karty či jízdenky. Vždy však šlo o samostatné systémy, které nebyly navzájem kompatibilní, a to banky odrazovalo od masového nasazení. Proto byly v roce 1996 vytvořeny standardy EMV, které definují pravidla pro vzájemnou kompatibilitu čipů a terminálů tak, aby bylo možné jednu kartu používat po celém světě. Od roku 2001 zohledňují EMV i možnosti m-commerce, neboli platby pomocí mobilních telefonů.

| Jedeme globálně |

|

Základním stavebním kamenem nových čipových karet je spolu s velkou pamětí tzv. globální platforma, která umožňuje velmi snadný vývoj a implementaci nových aplikací do paměti čipu. V praxi to znamená, že například dopravní podnik chce využít čipových karet jako elektronických jízdenek. Vytvoří si vlastní program (například v jazyce Java), který pak svým zákazníkům "dokopíruje" na jejich bankovní karty. Předtím ale musí uzavřít dohodu s vydavatelem karty (např. bankou), neboť jednotlivé aplikace musí být od sebe odděleny účinnou "zdí", aby nedošlo k neoprávněnému čtení údajů – např. z platební aplikace. Banka a zmíněný dopravní podnik si např. určí, že v platebních terminálech nebude možné přistupovat do aplikace jízdenek a opačně. Díky globální platformě, jejíž struktura je otevřená pro všechny zájemce, má být naprogramování nové aplikace záležitostí několika dní či týdnů. |

Proč jsou ale čipové karty bezpečnější? Klasickou magnetickou kartu stačí podvodníkům protáhnout čtečkou a vytvořit si její kopii. Pokud zloděj zjistí PIN dříve, než klient kartu zablokuje, má vyhráno. Naproti tomu mikročip umožňuje veškerá data šifrovat. Pokud přijímající terminál nemá příslušný klíč, k datům se nedostane. Prolomení takto komplikované ochrany je složité a nákladné, a tak se padělání či kopírování karet, které dnes představuje téměř polovinu všech podvodů, vlastně nevyplatí. Vyšší bezpečnosti také nahrává fakt, že karty s čipem nabízí možnost změnit si svůj PIN, který je uložen přímo v paměti karty. Pokud se někdo vaše tajné číslo dozví, prostě jej změníte.

Další výhodou, nejvíce ceněnou v zemích se slabšími datovými sítěmi, je možnost off-line ověření transakce. V případě magnetického proužku se používá on-line autorizace, která funguje tak, že se terminál spojí s autorizačním centrem a pošle mu potřebné údaje o kartě a transakci. Vy pak čekáte u pokladny často více jak minutu, než dojde k potvrzení. Pokud je za vámi dlouhá fronta, nepříjemným pohledům ostatních zákazníků se obvykle nevyhnete. Na kartě čipové je PIN či jiný autorizační prvek (elektronický podpis) uložen přímo v paměti a terminál může pravost ověřit bez spojování s centrem, čímž se ušetří na telekomunikačních poplatcích. Kartou bychom pak mohli platit i v místech, která nedisponují pevnou linkou či GSM terminálem, jako jsou novinové stánky nebo taxíky. Komunikace na úrovni karta – terminál nezabere víc jak dvě vteřiny, čímž konkuruje hotovostnímu placení. I u čipu je on-line ověření samozřejmě možné a bude využíváno především pro placení větších částek.

Moderní čipové karty, nazývané také smart, neboli chytré karty, obsahují také dostatečnou paměť, která umožní přidávat další služby. Na jedné kartě tak bude vedle platební aplikace také elektronická jízdenka, identifikační karta pro vstup například do knihoven či zdravotní karta pacienta spolu s průkazem pojištěnce. Takové služby nejsou žádnou hudbou budoucnosti, objevily se už koncem devadesátých let například u elektronické peněženky Proton, která je rozšířena hlavně v Belgii. Také obyvatelé Moskvy si od letošního podzimu začnou užívat nové karty, která vedle placení umožní cestování městskou hromadnou dopravou, slevy ve vybraných obchodech a evidenci na sociálním úřadu.

Moderní čipové karty, nazývané také smart, neboli chytré karty, obsahují také dostatečnou paměť, která umožní přidávat další služby. Na jedné kartě tak bude vedle platební aplikace také elektronická jízdenka, identifikační karta pro vstup například do knihoven či zdravotní karta pacienta spolu s průkazem pojištěnce. Takové služby nejsou žádnou hudbou budoucnosti, objevily se už koncem devadesátých let například u elektronické peněženky Proton, která je rozšířena hlavně v Belgii. Také obyvatelé Moskvy si od letošního podzimu začnou užívat nové karty, která vedle placení umožní cestování městskou hromadnou dopravou, slevy ve vybraných obchodech a evidenci na sociálním úřadu.

Kdy se konečně dočkáme?

Čipy se u nás naplno rozjedou začátkem příštího roku. "Jako první budou s čipem vydány karty elektronické," říká Markéta Dvořáčková z Komerční banky. Není divu, právě u elektronických karet je mezinárodními asociacemi stanoven termín 1. 1. 2005, od kterého musí nést čip. Pokud vezmeme v úvahu tříletou platnost karty, mají banky opravdu nejvyšší čas. Pokud termín nestihnou, budou při případných problémech se zneužitím karty nuceny uhradit škody.

Embosované karty se čipu sice nevyhnou, závazné termíny na mezinárodní úrovni však byly z podnětu USA zrušeny. Právě tady nejsou na novou technologii připraveni - místní karetní systémy jsou staršího data a přechod na čip bude daleko složitější než například v Evropě či Asii. I důvody bank k migraci na čipovou technologii je v americkém regionu poněkud odlišná. Podvody s kartami tu nejsou tak závažné, hlavním důvodem je možnost odlišit se od konkurence nabídkou nějaké novinky.

Že karty s elektronickým pavoukem zaplaví svět, je jasné. "V roce 2003 budou v regionu CEMEA (střední a východní Evropa, Blízký východ, Afrika) vydány 4 miliony čipových karet," říká Rob Clark ze společnosti VISA Int. "V roce 2005 to bude již 50 milionů," dodává. Evropská unie předpokládá, že do roku 2005 bude 90 procent všech karet opatřeno čipem. Obdobně bude probíhat také vývoj v České republice. S narozením čipu však starý magnetický proužek zanikne. Ještě dlouho budou existovat terminály, které si s čipem neporadí (např. v zahraničí), a tak bude stejně jako před deseti lety ve Francii prvním stupněm karta hybridní, která bude obsahovat obě technologie. Přednost při placení bude však mít čip. Pokud pokladník použije magnetický proužek na hybridní kartě a přitom bude pokladna umožňovat čtení čipu, bude terminálem vyzván k jeho použití.

Kdo to všechno zaplatí?

Při zavádění čehokoli nového v bankovní oblasti vstávají klientům vlasy hrůzou, čekají totiž další zdražení. Výrobní náklady jedné čipové karty se pohybují těsně pod jedním dolarem, blíží se tedy úrovni karty s magnetickým proužkem (přibližně půl dolaru). Jde však o nejnižší model se statickým šifrováním. Karta postavená na globální platformě, s dynamickým šifrováním (Tripple DES) a dostatečně velkou pamětí pro další aplikace, stojí v současné době něco málo přes tři dolary, tedy přibližně stokorunu. "Ceny ale stále klesají," ujišťuje Rob Clark.

Další nezanedbatelné výdaje padnou na modernizaci terminálů, bankomatů a samotných autorizačních center. V tomto ohledu je ČR ve výhodě, většina bankomatů má modulární konstrukci, a tak je přestavba na přijímání čipových karet (pokud ještě nebyla provedena) otázkou přidání čtecí části, obdobně jako u osobního počítače. Pokud jde o čtečky v obchodech, všechny terminály instalované v posledních dvou letech si s čipy rozumí a ty zbylé se budou postupně měnit. Nemůžeme ale čekat, že budou všichni obchodníci během pár let přijímat čipové karty. Imprintery, neboli žehličky na embosované karty, také s nástupem magnetického proužku nevymizely, protože stále existují obchody, kterým se investice do elektronického terminálu a provozní náklady s tím spojené nevyplatí.

Bude tedy příchod čipu ve znamení zdražení platebních karet? Banky sice budou mít zvýšené náklady, odhady mluví o stovkách milionů korun, na ceně karty by se to ale výrazně projevit nemělo. Alespoň z počátku, banky totiž budou chtít, aby klienti tyto karty měli co nejdříve, a tak je při nejmenším v počáteční fázi znevýhodňovat nebudou. Migrační výdaje se bankám vrátí také v podobě sníženého počtu podvodů a ulehčení zápřahu autorizačních center při off-line transakcích. To ale zřejmě stačit nebude, a tak dříve či později k nějakému navýšení cen dojde. Naznačuje to také fakt, že mezibankovní poplatek – interchange fee, o kterém jsme psali v článku Kolik stojí bankomaty, bude v případě transakcí čipovými kartami asociace MasterCard o půl dolaru vyšší, než kartami magnetickými.

Těšíte se na bankovní čipové karty? Myslíte si, že je dobré mít všechny služby na jedné kartě? Podělte se s námi o váš názor.

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

21. 10. 2002 8:12, Jiří Kutálek

O jakém typu karet píšete? O paměťových, procesorových?

Myslím že jste jeden z těch borců, kteří kdysi měli tzv.nekonečnou telefonní kartu

a z toho získali pocit že rozumějí moderním technologiím čipových karet.

Možná Vás překvapí, že dnešní karty už jsou běžně pokládány za bezpečný

hardware a jsou certifikovány úrovněmi bezpečnosti FIPS.

Za dobu co pracuji s čipovými kartami už jsem viděl mnoho machrů,

kteří "mají známého ve výzkumáku a ten nám to crackne".

Pro mě jsou však užitečnější opravdoví odborníci, kteří tvrdí,

že moderní kartu lze klonovat pouze ve specializovaných laboratořích

(do 10 na světě) a za cenu desítek - stovek tisíc dolarů.

V dnešní době asymetrické kryptografie a PKI pak klonování

fakticky ztrácí smysl, neboť karty nemají sdílené tajemství -

na každé kartě je uložen jiný klíč.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

20. 10. 2002 15:51

Mam dojem, ze cipova karta znemozni bezne podvody, ktere se stavaji velice casto a to ze prodavac projede vasi kartu zehlickou dvakrat. Pry poprve se to neprecetlo poradne. Samozrejme, ze to potom to take 2x uctuji. Spousta lidi ucty zkontroluje jen zbezne a bud si toho nevsimne, nebo si vsimne pozde a prodejna pozdejsi reklamaci neuzna a tvrdi, ze jsme zbozi koupili dvakrat. Stalo se mi to nekolikrat a jen jednou to prodejna uznala, kdyz slo o koupi hodinek.

V diskuzi je celkem (8 komentářů) příspěvků.